みなさんは緊急事態に備えたり、その時のお金の事をしっかり考えていますか?

意外と「考えていない人」が多いのではないでしょうか・・・

中には「間違った対策(保険など)をしている人」もいるかもしれません・・・

緊急時のために、何をどのくらい準備しておけば良いか把握しておくと、心にゆとりができて普段の生活がより豊かになるので、チェックしておきましょう!

そんな緊急時には「どんなものがあるのか?」、「いくらお金があれば良いのか?」、「みんなが勘違いしている対策(保険)」等を解決できる記事なので、興味のある方見てみて下さい。

知ってるだけで人生豊かに、医療保険と車両保険は不要です

将来少しでもお金持ちや自由で豊かになるために、生活の中でやるべき事はとても簡単!!

具体的にやっておきたい事は順に下記3つ

- 最適な環境を作る

- その環境で現金を貯める

- 貯めた貯金を資産運用する

この3つだけです。

今回はこの中でも、2番初めにやるべき「その環境で現金貯金を貯める」にフォーカスした記事になっています。

1番はじめにやるべき「最適な環境を作る」が終わっていない人は、まずは下記の記事を参考にして、今の自分の環境チェックをしてみて下さい。

上記の「最適な環境を作る」が終わった人や、すでにできてる人は今回の「その環境で現金貯金を作る」をチェックしていきましょう。

まず現代の資本主義社会において、まとまった現金貯金は、将来の自由・裕福さに直結しています。

この意味をしっかり理解して、現金貯金を残しておくために、この記事で紹介しているポイントを押さえておきましょう。

少し難しいという方は、別記事で詳しく解説しているので、そちらを見てみて下さい。

現金貯金を作る上で重要なチェックポイントは3つ

- 生活防衛資金の確保

- 緊急時に必要なお金の確保

- 資本主義社会をしっかり理解する

この3つを理解して現金貯金を作る事で、豊かで自由な将来をゲットできるはずなので、1つずつ確認しておきましょう。

今回の記事は②の「緊急時に必要なお金の確保」に関する記事になっています。

緊急時に必要なお金について、あまり考えていなかった人は、新たな発見や知識があると思うので、ぜひ読んでみてください。

それではチェックしていきましょー!

①の「生活防衛資金の確保」を読んでいない方は、今回の記事以上に重要な内容になっているので、そちらを最初にチェックしておく事をオススメします。

現金貯金 〜緊急時に必要なお金〜

不測の事態には何があって、どのくらいお金が必要になるのか、把握していないととんでもない事になるかもしれませんよ・・

また、当たり前のようにしていた対策(保険など)が実は全然意味の無い浪費になっているかもしれません!!

緊急時をしっかり把握して、それぞれに適切な対策をして備えておきましょう。

まず、備えておくべき緊急時は大きく以下の3つ

- 災害

- 病気

- 事故

これらを事前にしっかり対策しておく事で、緊急時の焦りや心配が減るはずなので、チェックしておきましょう。

この3つで一体いくらの現金貯金が必要になるのか、それでは早速1つづつ確認していきましょー!

災害

災害には下記のようなものがありますよね

- 天候による自然災害(雨・雷・雪など)

- 天候以外の自然災害(地震・噴火・津波など)

- 疫病(新型コロナウイルスなど)

どれが起きても生活に支障が出ますよね、そしてこれらの災害時に必要になってくるのが「現金貯金」です。

多くの災害では、銀行やATMにいけなくなってしまうため、お家にある程度の「現金貯金」があったほうが良いという事ですね!

家族や子供がいる人は、現金貯金として10万〜20万円くらいはへそくり感覚で家に置いておくと良いでしょう。

1人暮らしなどでそこまでお金のかからない方は、3万〜5万円くらいあれば十分だと思います。

病気

次に病気などの医療的なリスクです!

大きな医療的リスクは下記3つ

- 難病

- 癌

- 死亡

大きなリスクですが、国の制度や貯蓄を作って適正なリスクに変換しておけば、医療保険はほとんど必要ありません。

なので、結論からいうと、生活防衛資金があれば特に現金貯金を用意する必要はないです。

この項目は、これで終わっても良いのですが、たまに医療保険に入りまくっている人がいるので、そんな人のために、医療保険が不要な理由について少し解説しておきます。

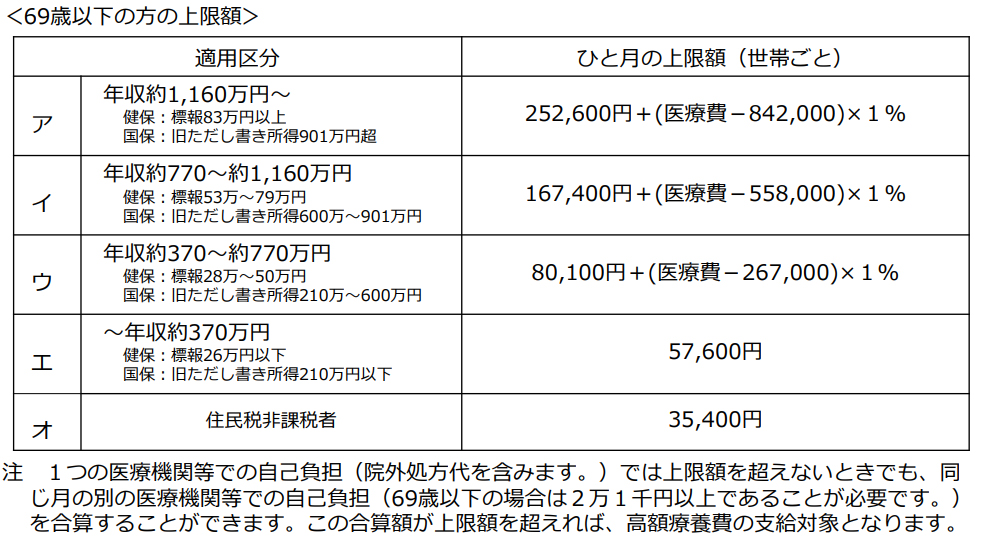

医療保険がほとんどいらない理由は、「高額療養費制度」があるからです、

しかもこの制度は、国民健康保険、社会保険加入者(国民約97〜98%の人が加入)のどちらでも適応されるので、ほぼ皆さん全員が受ける事ができる制度なんです!

その制度を表にしたものが分かりやすいので、載せておきますね。

簡単に説明すると、自分の年収で月額の医療費の最大値が決まっているんです。

国民健康保険、社会保険加入者は月額の医療費が上記の表の限度額を超えると、それ以上のお金は一切かかりません!

いまいちわからない人のために、具体例をあげてみましょう。

具体例年収が770万円未満の人が、急に大きな病気にかかって半年で1000万円の治療をした時→自己負担額の最大値は月10万円ほど。

すごくないですか?このくらいならいつ病気になっても生活防衛資金があれば十分対処できますよね。

①の「生活防衛資金の確保」を読んでいない方は、「生活防衛資金のため方」や「生活防衛資金にはいくら必要か」を解説している記事があるので、合わせてご覧ください。

このような制度をしっかり理解しておくことで、無駄な保険に入らなくてすみます!

みなさんはすでに1番良い医療保険に加入しているので、そこをしっかり把握しておきましょう。

なので、他の医療保険っていうのはほぼ不要なんですよね。

医療保険が高い・多い人は見直しましょう、そして浮いたお金で貯金・資産運用・趣味などをすれば、もっと豊かな生活を手に入れる事ができるはずですよ。

※死亡に関しては病気ではないので、掛け捨ての生命保険に入っていたほうが良いですね。

交通事故

次に、病気と同じくらい怖い交通事故・・・

ですが、医療保険と同じで、しっかり保険を選んでいれば、あとは生活防衛資金でまかなえるので、現金貯金は必要ありません。

ここもこれで終わりでも良いんですが、少し寂しい感じになるので、自動車保険に少しだけ触れておきます。

自動車保険を選ぶポイントは下記3つ

- 車両保険は不要(ほとんどの場合高くつくから)

- 対人・対物保険は必要(ネット契約が安い)

- 自賠責保険は必要(全員半強制的に加入)

簡単にあげるとこれくらいですね、他の知識は特に必要ありません。

気を付けたいのは車両保険、入っている人が意外と多いので、これを機に見直したほうが良いですね!

世の中には良い保険、イマイチな保険があるので、しっかり知識をつけて、無駄な費用をなくしていきましょうー!

※これ以上は話がずれるので、自動車保険の詳しい内容はまた別の記事で書きたいと思います。

まとめ

→災害・病気・事故

→お家に現金で3〜20万円くらい用意しておくと安心

→生活防衛資金があるなら現金貯金は不要

→生活防衛資金+自賠保険、対人・対物保険に加入していれば現金貯金は不要

今回は以上になります!

どうでしたか?思ったより緊急時に必要な現金貯金って少ないですよね。

「生活防衛資金」さえ準備できていれば、大体の緊急時は乗り越えられそうですね!

災害は誰にも予測できないので、防災グッツと少しの現金をお家に準備しておきましょう〜

〜お金に関するオススメ書籍〜

私がお金や投資について学んできた中で、オススメだと思う書籍を、ブログ内で紹介しています。

全部で5つの書籍を紹介しているので、自分に合ったレベル・タイプの本を見つけてみて下さい!

きっとお金に対する価値観や考え方が変わると思います。